Em 1976, Matsunaga propôs que para as empresas do agronegócio as análises financeiras fossem realizadas através do levantamento dos custo operacional efetivo, custo operacional total, remuneração do capital e faturamento total.

Para Matsunaga, 1976 (p.132) o custo operacional efetivo (COE) “compõe-se de todos os itens de custos considerados variáveis ou despesas diretas e é representado pelos dispêndios em dinheiro, em mão de obra, sementes, fertilizantes, defensivos, combustíveis, reparos, alimentação, vacinas, medicamentos, juros bancários, impostos e taxas”.

Para obter-se o custo operacional total (COT), o autor sugere que adicione-mos ao COE a depreciação dos bens duráveis e o pró-labore dos sócios (MATSUNAGA, 1976).

E o custo total (CT), nesta metodologia, é o resultado da somatória do COT com a remuneração do capital e do empresário que se obteria caso o investimento do dinheiro fosse em banco ao invés de ser na produção (MATSUNAGA, 1976).

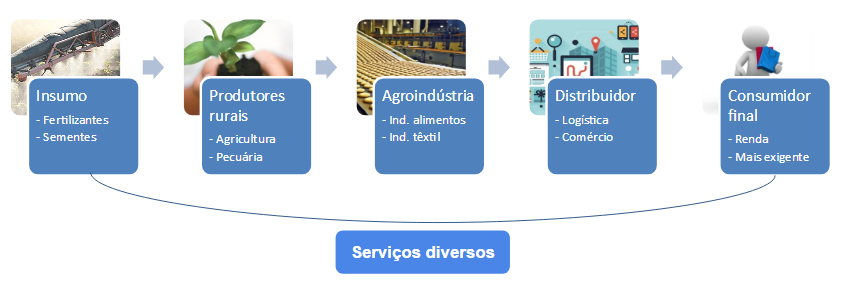

Batalha (1997) considera que as atividades agrícolas são uma extensa rede de agentes econômicos que vão desde a produção de insumos, transformação industrial até armazenagem e distribuição agrícola.

Figura 01: Cadeia produtiva

Compreender isto é importante, pois significa que diversas indústrias também fazem parte da cadeia do agronegócios, e por isso, podem se beneficiar da metodologia proposta por Matsunaga (1976).

Porém, não são apenas as do seguimento do agronegócios que podem se beneficiar desta metodologia, já que a proposta inicial é medir a viabilidade econômica de um empreendimento de maneira mais simplificada e coerente.

Startups que ainda não tem bem definido os custos fixos e variáveis podem utilizar-se da proposta de Matsunaga (1976) para prever se vale ou não a pena continuar investindo na ideia.

A análise principal que é feita sob estas informações se divide em Margem Bruta, Líquida e Lucro. Entendendo-se como Margem Bruta a diferença entre as Receitas e o COE.

Já a Margem Líquida é a diferença entre Receita e COT.

O ponto alto desta análise é a forma que é feito o cálculo do Lucro, onde Matsunaga propõe que se desconte da Margem Líquida o custo da oportunidade do dinheiro, ou seja, soma-se aos custos totais o quanto a empresa poderia estar ganhando caso tivesse colocado todo o investimento em um rendimento bancário ao invés de construir a empresa e pagar os fornecedores.

Só depois desta análise Matsunaga (1976) considera que o empreendimento tem lucro.

Ora, se a empresa está rendendo menos que a Poupança ou outro Fundo de Investimento, financeiramente não faz sentido continuar com o negócio!

É um método um tanto doído, principalmente quando o empresário não quer desistir do empreendimento, por isso é uma análise que deve ser feita com cautela, baseada em dados reais e possíveis.

Atualmente utilizamos esta ferramenta para fazer as análises financeiras das empresas aceleradas e das startups, e tem funcionado! Os empreendedores e empresários passaram a ter uma visão mais objetiva do que o futuro aguarda versus os desafios que precisarão enfrentar!

Referências Bibliográficas

BATALHA, M. O. Gestão agroindustrial. São Paulo: Atlas, 1997.

MATSUNAGA, M. et al. Metodologia de custo de produção utilizada pelo IEA. Agricultura em São Paulo, São Paulo, 1976.