Em 1976, Matsunaga propôs que para as empresas do agronegócio as análises financeiras fossem realizadas através do levantamento dos custo operacional efetivo, custo operacional total, remuneração do capital e faturamento total.

Para Matsunaga, 1976 (p.132) o custo operacional efetivo (COE) “compõe-se de todos os itens de custos considerados variáveis ou despesas diretas e é representado pelos dispêndios em dinheiro, em mão de obra, sementes, fertilizantes, defensivos, combustíveis, reparos, alimentação, vacinas, medicamentos, juros bancários, impostos e taxas”.

Para obter-se o custo operacional total (COT), o autor sugere que adicione-mos ao COE a depreciação dos bens duráveis e o pró-labore dos sócios (MATSUNAGA, 1976).

E o custo total (CT), nesta metodologia, é o resultado da somatória do COT com a remuneração do capital e do empresário que se obteria caso o investimento do dinheiro fosse em banco ao invés de ser na produção (MATSUNAGA, 1976).

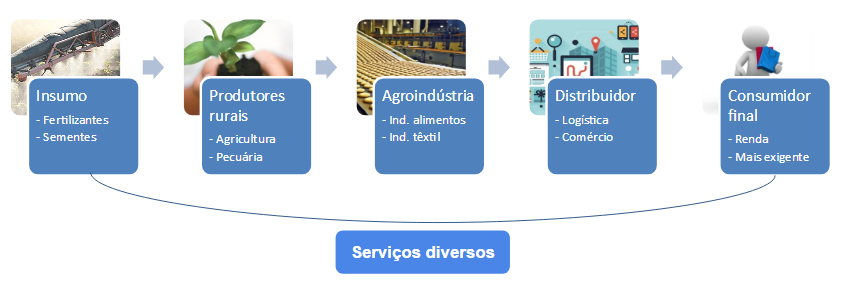

Batalha (1997) considera que as atividades agrícolas são uma extensa rede de agentes econômicos que vão desde a produção de insumos, transformação industrial até armazenagem e distribuição agrícola.

Figura 01: Cadeia produtiva

Continue lendo “Análise de viabilidade econômica para investimentos”